Cet article est le premier d’une série qui porte sur la présentation du concept de Credit Valuation Adjustment (CVA). Dans cette première partie, nous aborderons la définition de la CVA et en introduirons le mécanisme.

Définition

La Credit Valuation Adjustment (CVA) est la valeur de marché du risque de défaut d’une contrepartie.

En effet, quand une transaction financière s'engage entre des contreparties, il existe un risque de défaut d’une ou des contreparties. Cela peut s’avérer non négligeable et on doit le prendre en compte lors de l’évaluation d’un portefeuille. Ce risque se mesure par la différence entre la valeur sans risque d’un portefeuille et la valeur de ce même portefeuille dans le cas du défaut potentiel des contreparties engagées.

En pratique, la CVA se calcule indépendamment pour chaque contrepartie puis agrégée pour déterminer la CVA globale.

Origine

L’histoire a montré plusieurs exemples de défaut d’institutions financières qui ont eu des répercussions néfastes sur les marchés financiers [1]. Les institutions financières mesurent depuis longtemps le risque de crédit et de défaut des entreprises, et ce bien avant la crise financière de 2008. Cependant, son utilisation était assez limitée car elle consistait à évaluer les limites d’expositions par contrepartie et à diversifier les contreparties engagées dans les portefeuilles afin de réduire les risques (cf. théorie moderne du portefeuille de Markowitz pour en savoir plus sur la diversification des risques).

La valorisation des produits dérivés négociés de gré à gré ne prenait pas en compte le risque de défaut de chaque contrepartie. En effet, les grandes institutions qui négocient de gré à gré considéraient que leur taille très importante faisait que leur risque de défaut était négligeable. Cependant, la crise des Subprimes a montré que même les institutions les plus grandes et les plus prestigieuses peuvent être sujettes au risque de défaut. Il est donc essentiel de le mesurer.

Les approches de mesure de la CVAIl existe deux approches pour mesurer la CVA : la CVA unilatérale et la CVA bilatérale. Pour l’approche unilatérale, on considère que l’institution qui évalue le risque est risque-neutre. La CVA mesurée dans ce cas est donc la valeur de marché actuelle des pertes dues au défaut potentiel de la contrepartie. Quant à la CVA bilatérale, elle prend en compte la possibilité de défaut de la contrepartie ainsi que de l’institution qui évalue ce risque de défaut.

Application

Dans cet article nous allons considérer la CVA unilatérale, dans le cadre risque de défaut de contreparties associé aux produits dérivés.

On considère ici une institution financière qui possède un contrat sur un produit dérivé avec une contrepartie. Rappelons qu’un produit dérivé est un produit qui consiste en un contrat entre deux parties, l’acheteur et le vendeur, qui fixe des flux financiers futurs basés sur ceux d’un actif financier appelé sous-jacent.

On identifie ici trois catégories :

Le contrat est toujours un passif pour l'institution financière

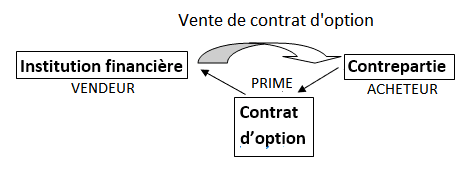

Exemple de contrat dérivé : une position courte sur option pour l’institution. C’est donc un passif pour l’institution durant toute la durée de vie de l’option. Ce type de contrat ne possède pas de risque de crédit pour l’institution financière. En effet, si la contrepartie fait défaut, il n’y a pas de pertes car le produit est un actif de la contrepartie. Ainsi, l’institution n’aura aucune perte associée à cette option vendue.

Le contrat est toujours un actif pour l'institution financière

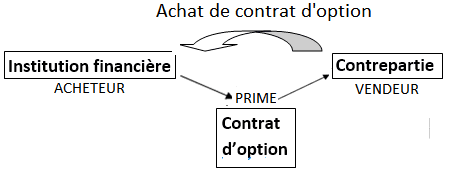

Exemple de contrat dérivé : une position longue sur option pour l’institution. Ce type de contrat présente toujours un risque de crédit pour l’institution financière. En effet, si la contrepartie fait défaut il y a un risque de pertes car le produit dérivé est un actif pour l’institution. Cela veut dire que l’institution, qui détient ce produit, doit adresser une plainte contre les actifs de la contrepartie afin de recevoir au mieux un pourcentage de la valeur du produit dérivé.

Le contrat peut être soit un actif soit un passif pour l'institution financière

Enfin le dernier exemple est un contrat à terme. Ces contrats peuvent ou ne peuvent pas avoir un risque de défaut associé. Si la contrepartie fait défaut quand la valeur du dérivé est positive, on fait une réclamation pour les actifs de la contrepartie. Il y a donc un risque de perte. Par contre si la contrepartie fait défaut quand la valeur est négative pour l’institution financière. Il n’y a aucun risque car le produit dérivé est retenu ou vendu à une tierce partie.

La question qui se pose est donc comment l’institution financière devrait-elle ajuster la valeur du produit dérivé pour prendre en compte le risque de défaut de la contrepartie ? Nous aborderons cette question dans le prochain article.